ĪĪĪĪäóĮ©ŲĮųŲłD

ĪĪĪĪA╣╔īóėŁüĒć°ā╚Ą┌╦─╝ę▒ŻļU╔Ž╩ąŲ¾śIĪ¬Ī¬ą┬╚A╚╦ē█▒ŻļU╣╔Ę▌ėąŽ▐╣½╦Š(Ž┬║åĘQĪ░ą┬╚A╚╦ē█Ī▒)ĪŻ

ĪĪĪĪĮžų┴9į┬ĄūāöĖČ─▄┴”│õūŃ┬╩āH×ķ86.58% Ī░A+HĪ▒╗“╚┌┘YėŌ░┘ā|ča│õ┘Y▒ŠĮ

ĪĪĪĪA╣╔īóėŁüĒć°ā╚Ą┌╦─╝ę▒ŻļU╔Ž╩ąŲ¾śIĪ¬Ī¬ą┬╚A╚╦ē█▒ŻļU╣╔Ę▌ėąŽ▐╣½╦Š(Ž┬║åĘQĪ░ą┬╚A╚╦ē█Ī▒)ĪŻĖ∙ō■░▓┼┼Ż¼ą┬╚A╚╦ē█īóė┌11į┬16╚šĮė╩▄ųąć°ūC▒OĢ■░līÅ╬»Ą─IPOīÅ║╦ĪŻ

ĪĪĪĪą┬╚A╚╦ē█īóį┌ā╚ĄžĪóŽŃĖ█š╣ķ_šą╣╔Ż¼╚┌┘YęÄ─Ż╗“ėŌ░┘ā|į¬╚╦├±Ä┼Ż¼▀@īó×ķāöĖČ─▄┴”ęč▀B└m╚²─Ļ▓╗▀_ś╦Ą─ą┬╚A╚╦ē█╠ß╣®┘Y▒ŠĮča│õĪŻ

ĪĪĪĪ╚ń╣¹īÅ┼·Ēś└¹Ż¼ą┬╚A╚╦ē█ūŅ┐ņėą═¹─Ļā╚Æņ┼Ų╔Ž╩ąŻ¼▀@╩Ūųąć°ć°ļHĮ╚┌ėąŽ▐╣½╦ŠĮ±─ĻA╣╔│ąõNĄ─Ą┌ę╗éĆIPOĒŚ─┐ĪŻ

ĪĪĪĪ┘Y┴Ž’@╩ŠŻ¼2010─Ļ╚½─Ļą┬╚A╚╦ē█īŹ¼F▒ŻļUśIäš╩š╚ļ917ā|į¬╚╦├±Ä┼ĪŻęįįŁ▒ŻļU▒Ż┘M╩š╚ļėŗŻ¼ą┬╚A╚╦ē█╩Ū─┐Ū░ć°ā╚┼┼├¹Ą┌╚²┤¾Ą─ē█ļU╣½╦ŠŻ¼Ųõ╩ął÷š╝ėą┬╩×ķ8.9%ĪŻ

ĪĪĪĪH╣╔Š▐Ņ~╚┌┘Y

ĪĪĪĪĖ∙ō■šą╣╔╔Ļł¾ĖÕŻ¼ą┬╚A╚╦ē█▒Š┤╬öM░ląą1.5854ā|A╣╔Ż¼ ▓ó═¼▓Į═©▀^ŽŃĖ█╣½ķ_░ląą║═ć°ļH┼õ╩█░ląą▓╗│¼▀^3.5842ā|╣╔H╣╔Ż¼╚ń╚½Ņ~ąą╩╣H╣╔░ląąĄ─│¼Ņ~┼õ╩█▀xō±ÖÓŻ¼ät░ląą▓╗│¼▀^4.1218ā|╣╔H╣╔ĪŻ

ĪĪĪĪą┬╚A╚╦ē█šą╣╔╔Ļł¾ĖÕ╬┤╠ß╝░─╝┘YęÄ─ŻŻ¼Ą½śIā╚╚╦╩┐ęį─┐Ū░A╣╔╔Ž╩ąĄ─╚²┤¾▒ŻļU╣½╦Š╩ąė»┬╩╣└╦ŃŻ¼ųąć°╚╦ē█(18.28,0.91,5.24%)(601628)Īóųąć°ŲĮ░▓(39.95,1.14,2.94%)(╬ó▓®)(601318)Īóųąć°╠½▒Ż(21.09,0.51,2.48%)(601610)Į±─ĻŪ░╚²╝Š├┐╣╔╩šęµĘųäe×ķ0.59į¬Īó1.88į¬║═0.82į¬Ż¼░┤šš║åå╬─Ļ╗»╩šęµ╣└╦ŃŻ¼╔Ž╩÷╚²╝ę▒ŻļU╣½╦ŠĮ±─ĻĄ─äėæB╩ąė»┬╩Ęųäe╝s×ķ22▒ČĪó15▒Č║═18.6▒ČĪŻęį┤╦×ķģ󚚯¼╚¶═Ļ│╔│¼Ņ~┼õ╩█Ż¼ą┬╚A╚╦ē█Ą──╝┘YęÄ─Ż╝sį┌85ā|ų┴126ā|į¬╚╦├±Ä┼ų«ķgĪŻ

ĪĪĪĪāöĖČ─▄┴”▀B└m3─Ļ▓╗▀_ś╦

ĪĪĪĪĖ∙ō■ųąć°▒Ż▒OĢ■Ą─ęÄČ©Ż¼ć°ā╚▒ŻļU╣½╦ŠĒÜŠS│ų┼cśI䚎ӫöĄ─ūŅĄ═āöĖČ─▄┴”│õūŃ┬╩ĪŻ

ĪĪĪĪą┬╚A╚╦ē█šą╣╔╔Ļł¾ĖÕ’@╩ŠŻ¼įō╣½╦Šį┌2008─ĻĪó2009─ĻĪó2010─ĻĖ„─ĻČ╚ā╚Ż¼╬┤─▄Ę¹║Žųąć°▒Ż▒OĢ■▓╗Ą═ė┌100%Ą─ūŅĄ═āöĖČ─▄┴”│õūŃ┬╩Ą─ę¬Ū¾Ż¼Ųõį┌ķ_įOĘųų¦ÖCśŗ╝░Ęų┼╔╣╔└¹Ą╚ĘĮ├µ╩▄ĄĮŽ▐ųŲĪŻ┤╦═ŌŻ¼įō╣½╦Š═Č┘Yė┌¤oō·▒Żé∙╚»Īó▓╗äė«aĪó╗∙ĄAįO╩®é∙ÖÓ═Č┘YėŗäØ╝░▀MąąŠ│═Ō═Č┘Yę▓╩▄ĄĮŽ▐ųŲĪŻ

ĪĪĪĪ┤╦Ū░Ż¼ą┬╚A╚╦ē█į°═©▀^╣╔¢|į÷┘Yča│õ┘Y▒ŠĮ140ā|į¬Ż¼ęį╠ßĖ▀āöĖČ─▄┴”│õūŃ┬╩Ż¼įōĒŚį÷┘Yęčė┌Į±─Ļ3į┬30╚š½@Ą├ųąć°▒Ż▒OĢ■Ą─┼·£╩ĪŻĮžų┴2011─Ļ6į┬30╚šŻ¼ŲõāöĖČ─▄┴”│õūŃ┬╩į°ę╗Č╚▀_ĄĮ106.07%ĪŻ╚╗Č°Ż¼ų┴2011─Ļ9į┬30╚šŻ¼ą┬╚A╚╦ē█╬┤ĮøīÅėŗĄ─āöĖČ─▄┴”│õūŃ┬╩āH×ķ86.58%ĪŻ

ĪĪĪĪī”ė┌āöĖČ─▄┴”│õūŃ┬╩┐ņ╦┘Ž┬╗¼Ż¼ą┬╚A╚╦ē█Ą─ĮŌßī╩ŪŻ║Ī░ė╔ė┌2011─ĻĄ┌╚²╝ŠČ╚ęįüĒć°ā╚┘Y▒Š╩ął÷Ą─äė╩ÄŻ¼╠žäe╩Ūé∙╚»╩ął÷╝░╣╔Ų▒╩ął÷Ą─═¼ĢrŽ┬Ą°Ż¼ęį╝░ę╗Č©│╠Č╚╔Ž╩▄ĄĮ▒Š╣½╦Š│ą▒ŻśIäš▀Mę╗▓Į░lš╣Ą─ė░ĒæŻ¼▒Š╣½╦ŠāöĖČ─▄┴”│õūŃ┬╩ėą╦∙Ž┬ĮĄĪŻĪ▒

ĪĪĪĪŃy▒ŻśIäšų«æn

ĪĪĪĪ│²āöĖČ─▄┴”│Ż─Ļ▓╗▀_ś╦Ż¼ą┬╚A╚╦ē█Ńy▒ŻśIäšŪ░Š░ę▓┴Ņ═Č┘Yš▀ō·ænĪŻ

ĪĪĪĪ2008─ĻĪó2009─ĻĪó2010─Ļęį╝░2011─Ļ1-6į┬Ż¼ą┬╚A╚╦ē█═©▀^Ńyąą▒ŻļU║Žū„Ū■Ą└╚ĪĄ├Ą─▒Ż┘M╩š╚ļ┐éŅ~Ęųäe×ķ313.88ā|į¬Īó439.62ā|į¬Īó616.90 ā|į¬║═307.31ā|į¬Ż¼š╝įō╣½╦Š▒ŻļUśIäš╩š╚ļĄ─67.6%Īó67.6%Īó67.3%║═60.7%ĪŻ

ĪĪĪĪ2010─Ļ11į┬1╚šŻ¼ųąć°Ńy▒OĢ■░l▓╝ĪČĻPė┌▀Mę╗▓Į╝ėÅŖ╔╠śIŃyąą┤·└Ē▒ŻļUśIäš║ŽęÄõN╩█┼c’LļU╣▄└ĒĄ─═©ų¬ĪĘŻ¼Ųõųąę¬Ū¾╔╠śIŃyąąĄ─Ė„éĆĀIśIŠW³cįŁät╔Ž▓╗─▄┼c│¼▀^╚²╝ę▒ŻļU╣½╦Š║Žū„ĪŻ

ĪĪĪĪĪ░▓┐Ęų─┐Ū░┼c│¼▀^╚²╝ę▒ŻļU╣½╦Šėå┴óŃyąą▒ŻļU║Žū„Ą─╔╠śIŃyąąĀIśIŠW³cŻ¼┐╔─▄Ģ■øQČ©ĮKų╣┼c▒Š╣½╦ŠĄ─Ńyąą▒ŻļU║Žū„Ż¼╗“╠ßĖ▀┼c▒Š╣½╦ŠŃyąą▒ŻļU║Žū„└m╝sĄ─╩ų└m┘M┬╩ĪŻĪ▒ ą┬╚A╚╦ē█šą╣╔╔Ļł¾ĖÕųąīæĄ└ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼įō═©ų¬▀Ćę¬Ū¾Ż¼▒ŻļU╣½╦Š▓╗Ą├į┌╔╠śIŃyąąĀIśIŠW³c┼╔±võN╩█┤·▒ĒŻ¼Č°į┌═©ų¬╔·ą¦Ū░Ż¼±v³cõN╩█╩Ūą┬╚A╚╦ē█Ą─æT│Żū÷Ę©ĪŻ

ĪĪĪĪą┬╚A╚╦ē█šą╣╔╔Ļł¾ĖÕĘQŻ║Ī░╩▄ĄĮ╔Ž╩÷▒O╣▄┤ļ╩®Ą─ė░ĒæŻ¼▒Š╣½╦Šį┌2011─Ļ1-6į┬═©▀^Ńyąą▒ŻļUŪ■Ą└«a╔·Ą─▒ŻļUśIäš╩š╚ļ▌^2010─Ļ═¼Ų┌£p╔┘19.5%ĪŻ▓óŪęŻ¼╔Ž╩÷▒O╣▄ęÄČ©Ą─ėąĻPįÅßī╝░īŹ╩®▐kĘ©Ż¼─┐Ū░╚į┤µį┌▌^┤¾Ą─▓╗┤_Č©ę“╦žĪŻĪ▒

ĪĪĪĪĻPć°┴┴Ą─░³Ėż╚įį┌

ĪĪĪĪ╝┤īó╔Ž╩ąĄ─ą┬╚A╚╦ē█Ż¼▀Ć░Ą▓žžöäšļ[ænĪŻ

ĪĪĪĪįńį┌1998─Ļų┴2006─ĻŻ¼ą┬╚A╚╦ē█Ū░╚╬ČŁ╩┬ķLĻPć°┴┴╚╬┬ÜŲ┌ķgŻ¼Ųõ═©▀^Ąųč║ą┬╚A╚╦ē█é∙╚»╚┌╚ļ┘YĮ▓óī”═ŌŽ“┼cŲõ┤µį┌ĻPŽĄĄ─╣½╦Š▓ĮĶŻ¼Ūę▀`ęÄ▀MąąĘ┐Ąž«aĪó╣╔ÖÓ═Č┘YŻ¼ęč▒╗š■Ė«▓┐ķTÖz▓ķ▓óŲįVŻ¼─┐Ū░ėąĻPÖz▓ķ┼cŲįV╔ąį┌▀MąąųąĪŻ

ĪĪĪĪą┬╚A╚╦ē█šą╣╔╔Ļł¾ĖÕĘQŻ¼ą┬╚A╚╦ē█ė┌▒O╣▄▓┐ķTÖz▓ķ║¾½@ų¬╔Ž╩÷┘~═Ō╗ž┘ÅĮ╗ęūŻ¼▓óį┌┘~═Ō╗ž┘ÅĮ╗ęūĄĮŲ┌ĢrĻæ└mų¦ĖČ┘u│÷╗ž┘ÅĮ╗ęūĮY╦Ń┐Ņ╝░╗ž┘ÅĮ╗ęū└¹Žó║Žėŗ╚╦├±Ä┼29.10ā|į¬ĪŻ

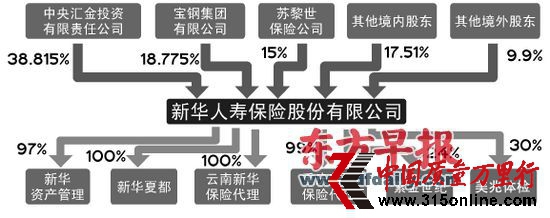

ĪĪĪĪĻPć°┴┴╩┬░l║¾Ż¼2007─Ļ5į┬ų┴7į┬Ż¼╚½ć°▒ŻļU▒ŻšŽ╗∙Įęį├┐╣╔5.99į¬Ą─ārĖ±║Žėŗ╩▄ūīą┬╚A╚╦ē█38.815%Ą─╣╔Ę▌Ż¼▓óäØĮoą┬╚A╚╦ē█14.55ā|į¬┘YĮĪŻ

ĪĪĪĪĄ½ą┬╚A╚╦ē█┬ĢĘQŻ¼╣½╦Š╔ą▓╗šŲ╬š╔Ž╩÷┘~═Ō╗ž┘ÅĮ╗ęū║═┘~═Ō┘~æ¶╩šĖČ┐ŅĄ╚╩┬ĒŚĄ─═Ļš¹┘Y┴ŽŻ¼ęÓ▓╗─▄═Ļš¹┼ąöÓĮ╗ęūīŹ┘|╗“├„┤_╣½╦Š┼cų«ŽÓĻPĄ─é∙ÖÓé∙äšĻPŽĄĪŻ╗∙ė┌─┐Ū░šŲ╬šĄ─┘Y┴ŽŻ¼╣½╦Š┼ąöÓĢ║īó╔Ž╩÷╩šĄĮ║═ų¦ĖČĄ─┐ŅĒŚ║Ž▓óėŗ╦ŃŻ¼ęįŲõā¶Ņ~╚╦├±Ä┼14.55ā|į¬ėŗ╚ļŲõ╦¹æ¬╩š┐ŅĪŻ

ĪĪĪĪą┬╚A╚╦ē█┼ąöÓŻ¼╔Ž╩÷æ¬╩š┐ŅĒŚĄ─╩š╗ž┤µį┌ųž┤¾▓╗┤_Č©ąįŻ¼╗∙ė┌ųö╔„ąįįŁätŻ¼Ė∙ō■æ¬╩š┐ŅĒŚĄ─ŅAėŗ╬┤üĒ¼FĮ┴„┴┐¼FųĄĄ═ė┌┘~├µārųĄĄ─▓ŅŅ~Ż¼╚½Ņ~ėŗ╠ߣpųĄ£╩éõĪŻ

ĪĪĪĪ2011─Ļ3į┬═©▀^Ę©┬╔įVįA╝░š{ĮŌŻ¼ą┬╚A╚╦ē█╩š╗žą┬«aśI═Č┘Y╣╔Ę▌ėąŽ▐╣½╦ŠĮĶ┐Ņ╝░ŽÓĻP└¹Žó╝s╚╦├±Ä┼3.54ā|į¬Ż¼▓óį┌╩šĄĮ┐ŅĒŚĢr▐D╗žŲõ╦¹æ¬╩š┐Ņē─┘~£╩éõ▓óø_£pŲõ╦¹æ¬╩š┐Ņ╚╦├±Ä┼3.54ā|į¬ĪŻ

ĪĪĪĪų┴┤╦Ż¼ą┬╚A╚╦ē█ų┴╔┘▀Ćėą11ā|į¬æ¬╩š┐Ņ╬┤─▄ø_£pĪŻ

ĪĪĪĪPE»é┐±ė┐╚ļ

ĪĪĪĪ▒ŖČÓ▓╗┤_Č©ąį▓ó╬┤ė░Ēæ┘Y▒Š┤¾„{╚ļ╣╔▀@╝ęōĒėą▒ŻļU┼ŲššöM╔Ž╩ą╣½╦ŠĄ─¤ßŪķŻ¼ČÓ╝ęPE(╦Į─╝╣╔ÖÓ═Č┘Y)ÖCśŗ▓╚ų°³c╚ļ╣╔ą┬╚A╚╦ē█ĪŻ

ĪĪĪĪ▒╚╚ńŻ¼2010─Ļ11į┬20╚šŻ¼ĄŁ±RÕa┐ž╣╔(╦Į╚╦)ėąŽ▐╣½╦ŠĄ─╚½┘Yūė╣½╦ŠĖ╗ĄŪ╣▄└Ē╦Į╚╦ėąŽ▐╣½╦Šęį33į¬/╣╔Ą─ārĖ±Įė▒Pą┬╚A╚╦ē█3600╚f╣╔ÖÓŻ╗į³┤“╣╔ÖÓ═Č┘Y╣½╦ŠĮė▒Pą┬╚A╚╦ē█1800╚f╣╔ÖÓĪŻ

ĪĪĪĪ2010─Ļ12į┬13╚šŻ¼╩└╝oĮį┤═Č┘Y╝»łFėąŽ▐╣½╦ŠĪó╚AØ╔╝»łFėąŽ▐╣½╦ŠĘųäeęį42.75į¬/╣╔Īó43.09į¬/╣╔╩▄ūīą┬╚A╚╦ē█3600╚fĪó3249╚f╣╔ÖÓĪŻ2011─Ļ3į┬28╚šŻ¼║ė▒▒Ą┬╚╩═Č┘YėąŽ▐╣½╦Šęį33.5į¬/╣╔Ą─ārĖ±╩▄ūīą┬╚A╚╦ē█1.08ā|╣╔ÖÓĪŻ▒▒Š®║ļęŃ┘E┴Ńę╝┴Ń╣╔ÖÓ═Č┘Yųąą─ų▒Įė│ųėą║ė▒▒Ą┬╚╩═Č┘YėąŽ▐╣½╦Š80.284%Ą─╣╔ÖÓŻ¼║ļęŃ═Č┘Y╣▄└Ē(╠ņĮ“)(ėąŽ▐║Ž╗’)╩Ū▒▒Š®║ļęŃ┘E┴Ńę╝┴Ń╣╔ÖÓ═Č┘Yųąą─(ėąŽ▐║Ž╗’)Ą─Ųš═©║Ž╗’╚╦ĪŻ

ĪĪĪĪ2011─Ļ3į┬16╚šŻ¼ųąą┼«aśI═Č┘Y╗∙Į╣▄└ĒėąŽ▐╣½╦Š╚½┘YōĒėąĄ─╠ņĮ“ą┼╔╠═Č┘Y╣▄└ĒėąŽ▐╣½╦ŠŻ¼ęį26.65į¬/╣╔Ą─ārĖ±╩▄ūī╚AØ╔╝»łFėąŽ▐╣½╦Š│ųėąĄ─3865╚f╣╔ą┬╚A╚╦ē█Ż¼2011─Ļ6į┬9╚šŻ¼ėųęį21.03į¬/╣╔Ą─ārĖ±Įė▒P║ė▒▒Ą┬╚╩═Č┘Y╣½╦Š│ųėąĄ─4280.49╚f╣╔ą┬╚A╚╦ē█ĪŻ

ĪĪĪĪ─┐Ū░Ż¼ųąčļģRĮ═Č┘YėąŽ▐ž¤╚╬╣½╦Š│ųėąą┬╚A╚╦ē█10.09ā|╣╔Ż¼š╝┐é╣╔▒ŠĄ─38.8150%Ż╗īÜõō╝»łFėąŽ▐╣½╦Š│ų╣╔4.88ā|╣╔Ż¼š╝▒╚18.7750%Ż╗╠K└Ķ╩└▒ŻļU╣½╦Š│ų╣╔3.9ā|╣╔Ż¼š╝▒╚15%Ż¼Č°Ųõ╦¹╣╔ÖÓätČÓ×ķ═Č┘Y╣½╦Š│ųėąĪŻ

üĒį┤Ż║ ą┬└╦ŠW

┬Ģ├„:ĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─,▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝ĪŻ

ą┬┬ä╝mÕe¤ßŠĆ010-58446580 QQ:1339886636 ļŖūėÓ]Žõxfqianlong@sina.com